Jako doświadczony ekspert w dziedzinie ubezpieczeń, zawsze podkreślam, jak kluczowe jest regularne sprawdzanie ważności polisy OC samochodu. Niezależnie od tego, czy jesteś klientem PZU, czy innej firmy, posiadanie aktualnego ubezpieczenia to nie tylko obowiązek prawny, ale i fundament Twojego spokoju na drodze. W tym przewodniku pokażę Ci, jak krok po kroku zweryfikować swoją polisę różnymi metodami, abyś zawsze miał pewność, że jesteś odpowiednio chroniony.

Jak szybko i skutecznie sprawdzić ważność polisy OC w PZU? Kompletny przewodnik

- Możesz sprawdzić swoją polisę PZU online przez portal mojePZU, telefonicznie lub w oddziale.

- Uniwersalne metody to darmowa baza UFG (po numerze rejestracyjnym lub VIN) oraz serwis HistoriaPojazdu.gov.pl.

- Właściciele pojazdów znajdą dane o OC w aplikacji mObywatel w sekcji "Moje Pojazdy".

- Do weryfikacji potrzebujesz numeru rejestracyjnego, VIN lub daty pierwszej rejestracji pojazdu.

- Brak ważnego OC grozi wysokimi karami finansowymi od UFG, nawet za jeden dzień przerwy.

- Pamiętaj o opóźnieniach w aktualizacji danych w UFG (do 14 dni) oraz wyjątkach od automatycznego przedłużenia polisy.

Dlaczego warto regularnie sprawdzać ważność ubezpieczenia OC?

Dla każdego kierowcy, weryfikacja ważności polisy OC to nie tylko obowiązek, ale przede wszystkim sposób na uniknięcie poważnych problemów finansowych i prawnych. W moim doświadczeniu widziałem wiele sytuacji, gdzie zaniedbanie tego prostego kroku prowadziło do niepotrzebnego stresu i kosztów. Regularne sprawdzanie polisy daje pewność, że w razie kolizji czy wypadku, to ubezpieczyciel pokryje szkody, a Ty unikniesz odpowiedzialności z własnej kieszeni.

Czym grozi nawet jeden dzień przerwy w polisie? Zrozum dotkliwe kary od UFG w 2026 roku

Brak ciągłości ubezpieczenia OC to jedna z najpoważniejszych konsekwencji, z jakimi może spotkać się kierowca. Ubezpieczeniowy Fundusz Gwarancyjny (UFG) jest bezwzględny w tej kwestii. Nawet jeden dzień przerwy w polisie skutkuje nałożeniem kary finansowej. Od 2026 roku, w związku ze wzrostem płacy minimalnej, kary te będą jeszcze bardziej dotkliwe. Dla samochodów osobowych, za brak OC powyżej 14 dni, kara wyniesie dwukrotność minimalnego wynagrodzenia, czyli 9610 zł. W przypadku przerwy od 4 do 14 dni, będzie to 50% tej kwoty (4805 zł), a za brak OC do 3 dni 20% (1922 zł). Jak widać, to naprawdę wysokie kwoty, dlatego tak ważne jest, aby nigdy nie dopuścić do takiej sytuacji.

Kiedy weryfikacja polisy jest absolutnie kluczowa?

- Zakup samochodu: Zawsze, ale to zawsze, przed finalizacją zakupu używanego pojazdu, sprawdź jego historię ubezpieczeniową. To ochroni Cię przed nieprzyjemnymi niespodziankami.

- Udział w kolizji drogowej: Jeśli jesteś uczestnikiem kolizji, niezależnie od tego, czy jesteś sprawcą, czy poszkodowanym, natychmiast zweryfikuj ważność polisy OC drugiego kierowcy. To podstawa do dalszych działań.

- Zapomnienie o dacie ważności własnej polisy: Nawet jeśli wydaje Ci się, że pamiętasz datę, warto ją regularnie sprawdzać. Pamięć bywa zawodna, a konsekwencje braku OC są zbyt poważne, by polegać wyłącznie na niej.

Jak sprawdzić swoją polisę OC w PZU? Dedykowane metody dla klientów

Jako klient PZU masz do dyspozycji kilka wygodnych metod, aby sprawdzić szczegóły swojej polisy ubezpieczeniowej. Te dedykowane rozwiązania są zazwyczaj najszybsze i dostarczają najbardziej szczegółowych informacji, ponieważ masz bezpośredni dostęp do swoich danych w systemie ubezpieczyciela.

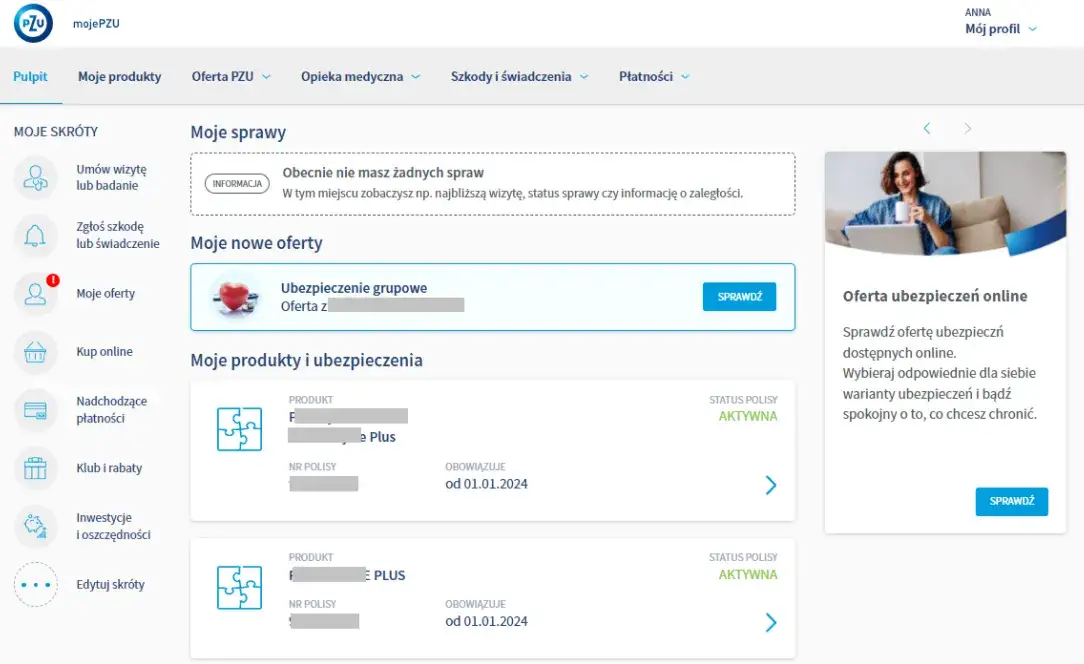

MojePZU: Twoje centrum zarządzania polisą krok po kroku

Portal mojePZU to cyfrowe centrum dowodzenia dla wszystkich Twoich ubezpieczeń w PZU. To tam najłatwiej i najszybciej znajdziesz wszystkie potrzebne informacje o swojej polisie samochodowej.

- Zaloguj się do mojePZU: Wejdź na stronę moje.pzu.pl i użyj swoich danych logowania (adres e-mail lub numer PESEL/NIP oraz hasło). Jeśli nie masz jeszcze konta, możesz je łatwo założyć.

- Przejdź do sekcji "Moje ubezpieczenia": Po zalogowaniu, poszukaj zakładki lub sekcji poświęconej Twoim polisom. Zazwyczaj jest to wyraźnie oznaczone jako "Moje ubezpieczenia" lub "Moje polisy".

- Wybierz polisę komunikacyjną: Z listy swoich polis wybierz tę, która dotyczy Twojego samochodu.

- Sprawdź szczegóły: Po kliknięciu w polisę, uzyskasz dostęp do wszystkich kluczowych informacji.

W panelu mojePZU znajdziesz następujące informacje:

- Numer polisy: Unikalny identyfikator Twojego ubezpieczenia.

- Okres obowiązywania: Dokładne daty, od kiedy do kiedy Twoja polisa jest ważna.

- Zakres ubezpieczenia: Szczegóły dotyczące tego, co obejmuje Twoja polisa (OC, AC, NNW itp.).

- Status płatności: Informacje o opłaconych i zaległych ratach.

Szybka weryfikacja przez telefon czy infolinia PZU to dobry pomysł?

Jeśli preferujesz kontakt telefoniczny lub nie masz dostępu do internetu, infolinia PZU to również skuteczna opcja. Wystarczy zadzwonić pod numer 801 102 102 lub 22 566 55 55. Przygotuj się na weryfikację tożsamości konsultant z pewnością poprosi Cię o podanie danych osobowych, takich jak PESEL, imię i nazwisko, a także numer polisy lub numer rejestracyjny pojazdu. Po pomyślnej weryfikacji otrzymasz wszystkie niezbędne informacje o swojej polisie OC.Tradycyjna wizyta w oddziale dla kogo to rozwiązanie jest najlepsze?

Dla osób, które cenią sobie bezpośredni kontakt, potrzebują dodatkowych wyjaśnień lub po prostu preferują załatwianie spraw osobiście, wizyta w dowolnym oddziale PZU jest dobrym rozwiązaniem. Pracownik oddziału, po weryfikacji Twojej tożsamości, udzieli Ci wszelkich informacji na temat Twojej polisy. To także świetna opcja, jeśli masz bardziej skomplikowane pytania lub potrzebujesz pomocy w zrozumieniu konkretnych zapisów ubezpieczenia.

Uniwersalne i darmowe sposoby na sprawdzenie każdej polisy OC

Oprócz metod dedykowanych dla klientów PZU, istnieją również ogólnodostępne i darmowe narzędzia, które pozwalają sprawdzić ważność polisy OC dowolnego pojazdu, niezależnie od ubezpieczyciela. To szczególnie przydatne, gdy potrzebujesz zweryfikować polisę innego kierowcy, na przykład po kolizji, lub po prostu chcesz mieć pewność co do ubezpieczenia pojazdu, który zamierzasz kupić.

Baza UFG Twoje najważniejsze narzędzie do sprawdzania OC

Ubezpieczeniowy Fundusz Gwarancyjny (UFG) to instytucja, która gromadzi dane o wszystkich polisach OC w Polsce. Jej baza danych jest moim zdaniem najważniejszym i najbardziej wiarygodnym źródłem informacji o ważności ubezpieczenia. Co istotne, dostęp do niej jest całkowicie darmowy i dostępny online dla każdego.

Jak w 3 krokach sprawdzić dowolny pojazd po numerze rejestracyjnym lub VIN?

Sprawdzenie polisy w bazie UFG jest niezwykle proste i intuicyjne. Oto jak to zrobić:

- Wejdź na stronę UFG: Otwórz przeglądarkę internetową i wpisz adres ufg.pl. Na stronie głównej znajdziesz wyraźnie oznaczoną sekcję do sprawdzania OC.

- Wprowadź dane pojazdu: Będziesz potrzebować numeru rejestracyjnego pojazdu lub numeru VIN. Dodatkowo, musisz podać datę, na którą chcesz sprawdzić ważność polisy. To ważne, ponieważ polisy mogą wygasać, a baza UFG przechowuje historię.

- Wygeneruj raport: Po wprowadzeniu danych, kliknij przycisk "Sprawdź" lub "Weryfikuj". System UFG przetworzy Twoje zapytanie i wyświetli raport dotyczący ubezpieczenia pojazdu.

Jakie dane uzyskasz z raportu UFG i jak je interpretować?

Raport z bazy UFG dostarczy Ci kluczowych informacji, które pozwolą ocenić status ubezpieczenia pojazdu:

- Marka pojazdu: Potwierdzenie, że sprawdzasz właściwy pojazd.

- Numer polisy: Numer identyfikacyjny ubezpieczenia.

- Nazwa i adres ubezpieczyciela: Informacja, w której firmie ubezpieczeniowej pojazd ma wykupioną polisę OC. To niezwykle ważne, zwłaszcza po kolizji, aby wiedzieć, do kogo zgłosić szkodę.

Co oznacza komunikat "brak danych" i dlaczego nie zawsze jest powodem do paniki?

Czasami, po sprawdzeniu polisy w bazie UFG, możesz natknąć się na komunikat "brak danych" lub "brak ważnej polisy". Z mojego doświadczenia wiem, że nie zawsze jest to powód do natychmiastowej paniki. Ubezpieczyciele mają bowiem do 14 dni na przekazanie informacji o nowo zawartych polisach do bazy UFG. Oznacza to, że jeśli polisa została wykupiona niedawno, dane mogą jeszcze nie być widoczne w systemie. W takiej sytuacji warto zachować kopię polisy lub poprosić o nią ubezpieczającego, aby mieć potwierdzenie ważności ubezpieczenia.

Serwis HistoriaPojazdu.gov.pl prześwietl auto przed zakupem

Serwis HistoriaPojazdu.gov.pl, oparty na danych z Centralnej Ewidencji Pojazdów i Kierowców (CEPiK), to kolejne cenne narzędzie, które pozwala nie tylko sprawdzić ważność polisy OC, ale także uzyskać mnóstwo innych przydatnych informacji o pojeździe. Jest to szczególnie przydatne, gdy rozważasz zakup używanego samochodu i chcesz mieć pełen obraz jego historii.

Czego oprócz ważności OC dowiesz się z bazy CEPiK?

Raport z HistoriaPojazdu.gov.pl to prawdziwa kopalnia wiedzy. Oprócz informacji o ważności OC, uzyskasz dostęp do danych takich jak:

- Historia przebiegu: Zapisy z badań technicznych dotyczące stanu licznika.

- Historia szkód: Informacje o zarejestrowanych szkodach istotnych.

- Historia badań technicznych: Daty i wyniki przeglądów.

- Dane techniczne pojazdu: Marka, model, rok produkcji, pojemność silnika, rodzaj paliwa.

- Informacje o właścicielach: Liczba poprzednich właścicieli.

- Ewentualne wpisy o kradzieży lub zastawie: Kluczowe dla bezpieczeństwa transakcji.

Jakich trzech danych potrzebujesz, aby wygenerować pełny raport?

Aby wygenerować pełny raport z serwisu HistoriaPojazdu.gov.pl, potrzebujesz trzech kluczowych danych:

- Numer rejestracyjny: Aktualny numer tablicy rejestracyjnej pojazdu.

- Numer VIN: Unikalny numer identyfikacyjny pojazdu.

- Data pierwszej rejestracji: Dokładna data, kiedy pojazd został po raz pierwszy zarejestrowany.

Aplikacja mObywatel miej dane o swojej polisie zawsze pod ręką

W dobie cyfryzacji, aplikacja mObywatel stała się niezastąpionym narzędziem dla wielu Polaków, agregującym najważniejsze dokumenty i informacje. Wśród nich, oczywiście, znajdziesz również dane dotyczące Twojej polisy OC. To niezwykle wygodne rozwiązanie, które pozwala mieć wszystkie kluczowe informacje zawsze przy sobie, w zasięgu smartfona.Gdzie w aplikacji szukać informacji o ubezpieczeniu OC?

Aby sprawdzić ważność swojej polisy OC w aplikacji mObywatel, wystarczy wejść w sekcję "Moje Pojazdy". Tam, po wybraniu konkretnego samochodu, znajdziesz szczegóły dotyczące jego ubezpieczenia, w tym datę ważności polisy OC. To szybki i intuicyjny sposób na weryfikację, bez potrzeby logowania się do innych portali czy dzwonienia na infolinię.

Dlaczego ta metoda działa tylko dla pojazdów, których jesteś właścicielem?

Warto pamiętać, że aplikacja mObywatel, ze względów bezpieczeństwa i ochrony danych osobowych, wyświetla informacje o pojazdach tylko tym użytkownikom, którzy są ich prawnymi właścicielami lub współwłaścicielami. Dane są pobierane bezpośrednio z Centralnej Ewidencji Pojazdów (CEPiK) i przypisywane do Twojego profilu PESEL. Oznacza to, że nie możesz w ten sposób sprawdzić polisy OC znajomego czy potencjalnego sprzedawcy samochodu do tego służą wspomniane wcześniej baza UFG lub HistoriaPojazdu.gov.pl.

Sprawdziłem polisę OC co dalej? Praktyczne wskazówki i rozwiązania

Po zweryfikowaniu ważności polisy OC, niezależnie od tego, czy korzystałeś z mojePZU, UFG, czy mObywatela, możesz znaleźć się w różnych sytuacjach. Poniżej przedstawiam praktyczne wskazówki, jak postępować w najczęstszych scenariuszach, opierając się na moim długoletnim doświadczeniu.

Co zrobić, gdy odkryjesz, że Twoja polisa PZU wygasła?

To scenariusz, którego każdy kierowca powinien unikać, ale jeśli już się przydarzy, działaj natychmiast i zdecydowanie:

- Niezwłocznie wykup nową polisę: Każda minuta bez ważnego OC to ryzyko kary od UFG i ogromne obciążenie finansowe w razie spowodowania wypadku. Skontaktuj się z PZU lub innym ubezpieczycielem, aby jak najszybciej wykupić nowe ubezpieczenie.

- Przygotuj się na karę od UFG: Niestety, nawet jeśli szybko wykupisz nową polisę, UFG ma prawo nałożyć karę za okres, w którym pojazd nie miał ważnego OC. Kwota kary zależy od długości przerwy i rodzaju pojazdu.

- Nie używaj pojazdu: Dopóki nie masz nowej, ważnej polisy, absolutnie nie wsiadaj za kierownicę. Konsekwencje są zbyt poważne.

Jak postępować, gdy sprawca kolizji podaje dane, których nie ma w bazie UFG?

Taka sytuacja może być stresująca, ale ważne jest, aby zachować spokój i postępować metodycznie. Pamiętaj, że ubezpieczyciele mają do 14 dni na wprowadzenie danych o nowej polisie do bazy UFG. Jeśli sprawca kolizji twierdzi, że ma ważną polisę, ale nie widzisz jej w systemie UFG:

- Poproś o kopię polisy: Zawsze żądaj od sprawcy okazania fizycznej lub elektronicznej kopii polisy OC. Zapisz numer polisy, nazwę ubezpieczyciela i daty obowiązywania.

- Spisz oświadczenie: Sporządźcie wspólne oświadczenie o zdarzeniu drogowym, w którym sprawca potwierdzi swoje dane i dane polisy.

- Zgłoś szkodę do ubezpieczyciela sprawcy: Nawet jeśli polisa nie jest jeszcze widoczna w UFG, możesz zgłosić szkodę bezpośrednio do ubezpieczyciela, którego nazwę podał sprawca. Ubezpieczyciel zweryfikuje ważność polisy w swoich wewnętrznych systemach.

- Skontaktuj się z UFG: W razie wątpliwości lub trudności, UFG może pomóc w weryfikacji.

Przeczytaj również: Rejestracja samochodu 2026: Koszty, nowe stawki i jak nie przepłacić?

Polisa po poprzednim właścicielu dlaczego musisz zachować szczególną czujność?

Kupując używany samochód, często przejmujesz polisę OC po poprzednim właścicielu. To wygodne rozwiązanie, ale wymaga szczególnej czujności. W przeciwieństwie do polis zawieranych bezpośrednio przez Ciebie, polisa przejęta po poprzednim właścicielu nie przedłuża się automatycznie! Musisz pamiętać o jej terminie ważności i odpowiednio wcześnie wykupić nową polisę na siebie. Jeśli tego nie zrobisz, po prostu wygaśnie, a Ty zostaniesz bez ubezpieczenia. Zawsze radzę nowym właścicielom, aby jak najszybciej zweryfikowali datę ważności takiej polisy i zaplanowali zakup własnego ubezpieczenia, najlepiej jeszcze przed jej wygaśnięciem.